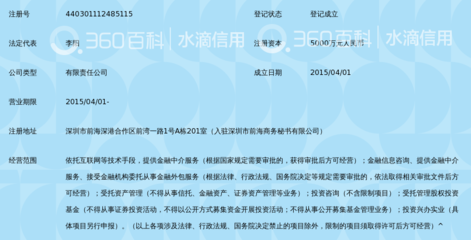

关于向上金服被相关方面点名并将通报风险的消息在金融市场引发关注。与此其关联方捷越联合旗下的两家主要P2P平台借贷余额合计超过141亿元人民币,这一数据再次将互联网金融,特别是P2P借贷与金融信息咨询服务领域的风险与转型现状推至台前。这不仅反映了特定机构面临的挑战,也折射出整个行业在强监管与市场出清背景下的深刻变局。

风险点名与行业背景

据悉,向上金服因存在相关风险隐患被列入通报名单。此类风险通报通常是监管机构或行业协会为提示投资者、维护市场稳定而采取的举措。这并非孤立事件,而是近年来中国持续深化金融供给侧结构性改革、防范化解金融风险大背景下的一个缩影。自P2P网络借贷风险专项整治工作深入开展以来,行业经历了从无序扩张到全面清退、转型的艰难历程。绝大多数平台已退出市场,仅存的少数机构也面临着极高的合规经营压力和持续的风险化解任务。

巨额借贷余额的警示

捷越联合旗下两家平台借贷余额合计逾141亿元,这一规模即便在行业鼎盛时期也属前列。在当下行业整体收缩的语境下,如此庞大的存量业务意味着巨大的管理复杂性、风险敞口和兑付压力。借贷余额主要指平台已撮合但尚未偿还的本金总额,其规模直接关联着出借人的资金安全和借款人的债务负担。如何确保这部分存量资产有序、平稳地化解,保障所有相关方的合法权益,是平台与监管方共同面对的核心课题。这涉及严谨的资产清收、透明的信息披露以及可行的兑付方案,任何环节出现问题都可能影响社会稳定与金融安全。

金融信息咨询服务的定位与挑战

向上金服与捷越联合的业务均涉及“金融信息咨询服务”,这是P2P平台常见的业务描述,本质是为借款人与出借人提供信息撮合服务。在实践中,许多平台曾不同程度地异化为信用中介,承担了本不应承担的信用风险。在现行监管框架下,坚持信息中介定位、彻底打破刚性兑付预期是合规存续的根本。这意味着平台需要具备强大的技术能力以实现精准的风险评估与信息披露,并建立有效的投资者教育体系。对于持有巨量存量业务的平台而言,从过去的发展模式向纯粹、审慎的信息中介转型,过程尤为艰难。

行业未来与投资者应对

当前,P2P网贷行业的整治已进入收官阶段。规范的消费金融、小额信贷公司等持牌机构或将承接部分普惠金融需求,而利用金融科技提升服务效率和风控水平将是发展方向。对于投资者而言,此次事件再次敲响警钟:

- 强化风险意识:充分认识P2P投资的高风险属性,理解“卖者尽责、买者自负”的原则。

- 关注合规状态:密切关注所投资平台的合规整改进展、监管通报及信息披露情况。

- 分散投资策略:避免将资金过度集中于单一平台或高风险领域。

- 依法理性维权:如遇问题,通过合法渠道反映诉求,维护自身权益。

向上金服的风险通报与捷越联合旗下平台的巨额借贷余额,是观察当前互联网金融风险化解进程的一个具体案例。它们共同凸显了在市场出清和转型阵痛期,存量风险化解的艰巨性与复杂性。这也预示着,金融监管将持续保持高压态势,推动行业彻底告别野蛮生长,迈向透明、合规、可持续发展的新阶段。对于市场参与者而言,唯有敬畏风险、坚守合规底线,方能行稳致远。